오늘은 한 주의 중간인 수요일입니다. 이번 주에 계획한 모든 일을 하고 있습니까? 나는 최근에 내 방식대로 삶을 살려고 노력하고 있습니다. 하루하루가 바쁘지만 그래도 소소한 행복을 느끼며 살아갑니다. 나는 기분이 좋다. 그러나 경계를 늦추기에는 너무 이르다는 것을 알고 계셨습니까? 함께 열심히 합시다! 해봐! !

오늘은 암보험을 준비하는 50대 친구들, 암보험 준비 꿀팁을 알아보자! 암/일반적인 암. 먼저 작은 암에는 갑상선암, 기타 피부암, 상피내암종, 경계성 종양 등이 있는데 이 4종은 발병률이 높고 비용이 높으며 치료비가 저렴해 적은 금액만 지급된다. 간혹 갑상선암보험이 별도로 제공되기도 합니다.

오늘의 주제 중 하나인 갑상선암에 대해 알아보겠습니다. 다행히 다른 종에 비해 완치율이 여전히 매우 높고 치료비용도 비싸지 않아 미리 준비한다면 금전적 부담 없이 치료에 집중할 수 있다. 물론 이것을 암이라고 부르지만 일단 진단을 받으면 수술비, 입원비 등 높은 입원비로 금전적인 어려움을 겪을 수 있으니 이에 대한 정신적 준비가 반드시 필요하다. “갑상선암보험”가입을 고려해보세요.

(‘갑상선암보험’이란) 우리가 알고 있는 암보험은 일반적으로 악성종양 진단 시 약정금액을 지급하는 상품입니다. 4종의 암을 보장할 수 있는 상품이지만 모든 업체에 적용되는 것은 아니며 일부 업체에서는 대장점막암을 일반종으로 인정하여 보다 폭넓은 진단비를 청구할 수 있다. 꼭 확인하세요. ! !

(50대 암보험 보장) 2009년 이전에는 갑상선암뿐만 아니라 유방암, 자궁암, 전립선암도 일반암으로 분류하였으나 2009년 이후에는 위 4가지 암을 특정암 및 소암으로 분류 . 적용 범위가 점차 축소되었습니다. 따라서 현재 암 관련 질환 발생 시 일반형진단비를 받기 위해서는 계약일을 반드시 확인하셔야 하며, 빠른 시일 내에 가입하시는 것이 유리합니다. 양호) 정상암(100%) > 소암(10~40%) > 유사암(10~20%)

(암종별 보험한도액) 회사마다 다르지만 대부분의 회사에서 유사암 특약을 체결할 경우 최대 2000만원의 보상금을 지급한다.<每个公司的保险限额不同!>, 유방암 등 , 최근 발생률이 증가했습니다.

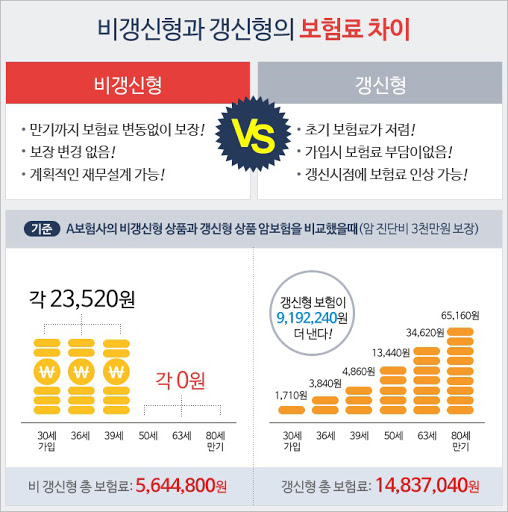

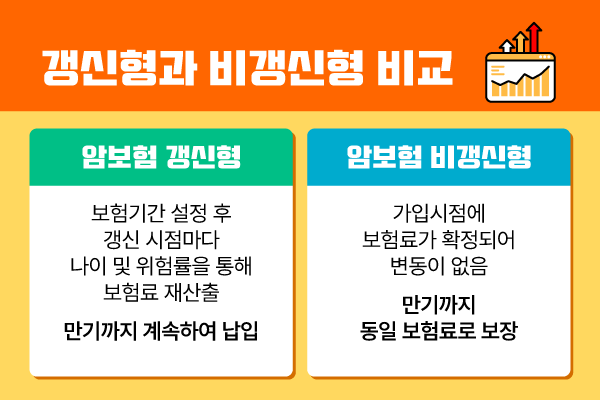

(재생가능 vs 재생불가능) 두 종류의 차이는 납부금 인상 여부로 볼 수 있습니다. 갱신형은 처음에는 저렴하지만 연령증가/위험률 증가 등 다양한 요소를 주기적으로 반영하여 기여도를 높이는 구조로 갱신형은 처음에는 조금 비싸지만 같은 금액을 내야 하기 때문에 기간까지 금액이므로 총 비용을 계산하면 더 저렴합니다. 다만, 장단점은 개인차가 있을 수 있으며, 특히 병력이 있거나 나이가 많으신 분들은 반드시 전문가와 상담 후 결정하시기 바랍니다. (만기환급형 vs 순수자본보전형) 순수자본보전형은 말 그대로 적립금이 없거나 아주 적어서 월 납입금이 저렴한 반면 만기환급형은 적립금 적립액에 따라 돌려받을 수 있지만 월세가 비쌉니다. 두 종류가 큰 차이는 없지만 만기에 돈을 많이 모을 계획이 있다면 50대 암보험을 준비하고 있다면 저축 목적으로 만기환급형을 선택해도 괜찮다. 암과 종양은 현대인들 사이에서 코로나19만큼이나 핫한 이슈인데 워낙 자주 발생해서 한 번쯤은 의심해봐야 하기에 비교사이트를 이용해서 업체별 견적과 무료상담 받아보세요.